Accueil > Le cabinet > Billets d’humeur > Déclaration 1330-CVAE : la simplification est en marche !

Déclaration 1330-CVAE : la simplification est en marche !

Déclaration 1330-CVAE : la simplification est en marche !

jeudi 10 juillet 2014

MISE A JOUR novembre 2014

L’administration fait finalement marche arrière en revenant à la dispense pour les entreprises mono-établissement. Dans la même année, nous aurons donc eu droit à des règles simples et logiques, puis à une vague de relances dues à la modification rétro-active de la position de l’administration, et enfin au retour à la situation initiale !!! Le tout pour une taxe issue de la taxe professionnelle soi-disant supprimée !

Il y a quatre ans, était annoncée à grand fracas médiatique la « suppression » de la taxe professionnelle.

Cette « suppression » s’était en fait traduite par ... la multiplication du nombre de déclarations et de paiements.

Faisait donc son apparition, entre autres, une déclaration 1330-CVAE servant principalement à répartir le produit de la CVAE entre différentes collectivités, dans le cas où l’entreprise disposerait de locaux dans plusieurs communes par exemple.

Les règles déclaratives de cette 1330-CVAE ont changé chaque année depuis sa création.

avant-dernières règles déclaratives

Le BOI [1] du 19 avril 2013 stipulait ainsi que la 1330-CVAE était obligatoire pour les entreprises dont le chiffre d’affaires est supérieur à 152.500€, sauf sous certaines conditions, dont les principales étaient :

- avoir rempli [2] le cadre « valeur ajoutée » de la liasse fiscale (2059-E ou 2033-E ou 2035-E),

- ne disposer que d’un seul établissement,

- ne pas employer des salariés plus de 3 mois sur un lieu en dehors de l’entreprise.

Ces conditions sont remplies par 99% des PME et TPE.

Et ce BOI était encore en vigueur au 30 juin 2014 !

règles déclaratives actuelles

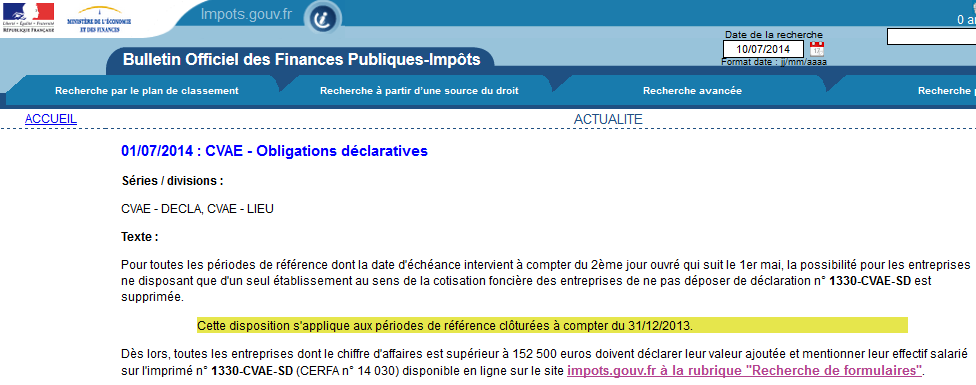

Le 1er juillet dernier, afin de « couvrir » les relances émises depuis la fin juin par certains SIE [3] (d’autres se seront intelligemment servis des éléments disponibles sur les déclarations 2059-E, 2033-E et 2035-E...), le BOI d’avril 2013 a été remplacé par une nouvelle version qui stipule que :

- la possibilité pour les entreprises ne disposant que d’un seul établissement de ne pas déposer de déclaration n° 1330-CVAE est supprimée,

- cette disposition s’applique aux périodes de référence clôturées à compter du 31/12/2013.

Ainsi donc, les règles déclaratives qui s’appliquaient quand les liasses fiscales 2013 ont été déposées sont modifiées rétro-activement.

Petite incongruité, le nouveau BOI fait mention d’un formulaire papier alors que la télédéclaration est obligatoire...

Enfin, enfin et surtout, la suppression de cette déclaration 1330-CVAE pour les entreprises mono-établissement semble figurer dans les 50 mesures du conseil de la simplification !!! Elle est donc vouée à disparaître, mais les SIE ont visiblement du temps à perdre (et à faire perdre) pour obtenir une dernière fois un document inutile et redondant.

Les experts-comptables déjà éprouvés par une campagne de bilans « gratinée » remercient donc bien bas l’administration fiscale pour ses interprétations à géométrie variable, son sens de la rétro-activité ... et ses dons pour inquiéter inutilement les clients PME - TPE.

[1] Bulletin Officiel des Impôts

[2] (c’est le cas, systématiquement)

[3] Services des Impôts des Entreprises